El WTI se mantiene débil a pesar de la decisión de la OPEP+

Durante el pasado fin de semana, la OPEP+, el principal cartel petrolero del mundo —que agrupa a ocho países, entre ellos Arabia Saudí y Rusia, y que representa aproximadamente un tercio de la producción global de crudo— decidió poner en pausa, de forma voluntaria, el aumento de producción inicialmente previsto para los próximos tres meses. La propuesta original contemplaba añadir 1,65 millones de barriles diarios a su actual producción de unos 33 millones de barriles/día, con el fin de revertir parcialmente los recortes aplicados en abril y noviembre de 2023. Sin embargo, la situación actual de oferta y demanda parece desaconsejar dicho ajuste.

El mercado se encuentra saturado: la demanda global se estima en torno a 106 millones de barriles diarios, mientras que la producción ronda los 107,5 millones. En los últimos años, países como Estados Unidos han perfeccionado sus técnicas de extracción —especialmente en el shale—, llevando en septiembre la producción estadounidense a un máximo histórico. Muchos pozos siguen siendo rentables incluso con precios en el entorno de 60 dólares por barril. Otros productores, como Brasil, Canadá y Noruega, también han incrementado su oferta, beneficiándose de proyectos iniciados hace años.

Del lado de la demanda, el crecimiento es limitado. En Europa —y, en general, en los países de la OCDE— las políticas medioambientales y la mayor adopción de vehículos eléctricos empiezan a presionar a la baja el consumo de petróleo y derivados. El transporte representa entre un 55% y un 65% de la demanda total, mientras que cerca del 30% procede del sector industrial y la petroquímica.

El resultado de estos factores es un precio del crudo que continúa relativamente deprimido.

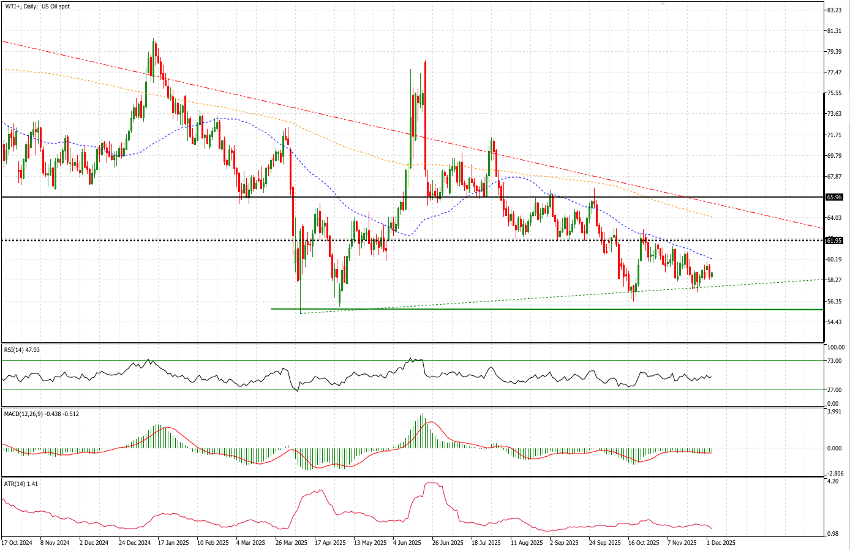

Análisis Técnico

El 4 de abril de este año, el WTI perforó el importante soporte de 66 dólares. A excepción de un breve repunte en junio —cuando el precio alcanzó 78,80 dólares durante menos de dos semanas—, el crudo se ha mantenido consistentemente por debajo de este nivel. Se trataba de un soporte probado en múltiples ocasiones en 2024 y vigente desde 2021. La zona de 62 dólares también presenta relevancia técnica y ha generado reacciones del precio en meses recientes.

La tendencia de largo plazo sigue claramente bajista. No obstante, en los últimos meses no se han marcado nuevos mínimos, y los operadores parecen identificar un nivel adicional de soporte en la región de 56 dólares, ya testada en tres ocasiones este año. El cierre de ayer se situó en 58,65 dólares, mientras que la volatilidad —según el ATR(14)— se mantiene en niveles históricamente bajos, con un rango medio diario de 1,41 dólares. El MACD continúa en territorio negativo, al igual que las medias móviles de 50 y 200 sesiones (60,17 y 63,77 dólares, respectivamente). La directriz bajista de largo plazo se sitúa actualmente en torno a 64,55 dólares.

En definitiva, el comportamiento del precio en el último mes ha sido todo menos brusco. A corto y medio plazo es posible apoyarse en los niveles de soporte que se están consolidando —especialmente la zona de 56 dólares, retomada el 20/10, así como el área entre 57,10 y 57,50 dólares, que muestra mínimos relativos crecientes— y que se encuentran más próximos al nivel actual. La situación de sobreoferta y la demanda poco dinámica ofrecen escaso margen para una recuperación inminente; no obstante, como ha ocurrido en numerosas ocasiones en el pasado, un shock geopolítico podría alterar rápidamente el panorama.