Comprender Sus Costes de Trading: SWAPS y SPREADS

Entender las comisiones, cuando se aplican a determinados instrumentos en su cuenta de trading, suele ser sencillo e intuitivo: se le cobra una cantidad fija por operación—o en ocasiones un porcentaje fijo—y el cálculo es simple.Sin embargo, donde la mayoría de los traders tienen dificultades es en comprender los costes de SWAPS: qué son, cómo se generan y cómo calcularlos. En este artículo los explicamos con claridad. Los SPREADS, por otro lado, son un coste implícito e inevitable del mercado, aunque igualmente vale la pena cuantificarlos y explicarlos brevemente.

SWAPS

El concepto de apalancamiento a menudo suena casi mágico en el mundo del bróker minorista: 10x, 30x, 1000x. Pero detrás de ello hay algo simple y esencial: el capital apalancado es dinero prestado, y el dinero prestado tiene un coste.

Funciona de manera similar a contratar una hipoteca o un préstamo personal con un banco—solo que más rápido, más conveniente y con mucha menos burocracia. Cuando compra 30.000 $ de EURUSD utilizando un apalancamiento de 30:1 y aporta solo 1.000 $ de su propio capital, los 29.000 $ restantes son, en efecto, prestados por el bróker—en este caso, por nosotros. Y, naturalmente, se cobra un interés por esa financiación.

Qué Determina los Tipos de Swap

Dado que los swaps reflejan el coste del capital prestado, la tasa de interés asociada con la divisa subyacente del instrumento es el factor principal. Mantener una exposición overnight en una divisa como el JPY (con una tasa oficial cercana al 0,50 %) será generalmente menos costoso que mantener instrumentos denominados en USD (donde la tasa de referencia ronda el 3,75 %–4,00 %). Overnight es la palabra clave: los swaps se aplican solo a posiciones mantenidas más allá de una sola sesión de trading (más allá del intradía). A la tasa de referencia, el bróker aplica un margen de financiación estándar—similar al recargo que aplican los bancos cuando conceden préstamos. Esto forma parte normal de la estructura de costes.

Largos vs. Cortos

Los costes de swap difieren según esté largo (comprando un activo) o corto (vendiendo algo que no posee).Cuando está largo, el bróker le presta capital, por lo que paga intereses. Cuando está corto, usted—conceptualmente—presta el activo al bróker y, en teoría, debería recibir intereses. Con ciertas divisas de mayor rendimiento (por ejemplo, TRY, MXN), es posible obtener swaps positivos.

Sin embargo, en el actual entorno de tipos relativamente bajos, una vez aplicado el margen del bróker, es poco común evitar un coste overnight, independientemente de la dirección.

Tipos de Swap y Triple Swap

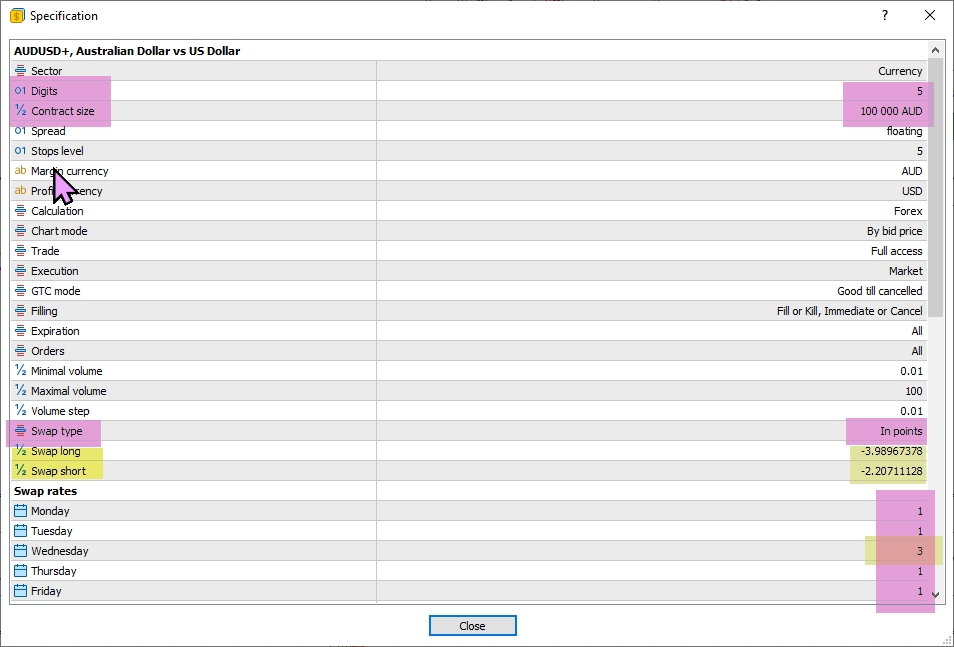

Al hacer clic derecho sobre un instrumento y seleccionar “Especificación”, normalmente encontrará dos métodos de cálculo de swap: EN PUNTOS o EN PORCENTAJE. Explicamos la diferencia más adelante.

También observará que los swaps se triplican un día de la semana—indicado como “3”. Para FX esto suele ser el miércoles, mientras que para índices y acciones suele ser el viernes. Esto refleja las convenciones de liquidación y el hecho de que no se cobra financiación los sábados y domingos.

Cálculo del Swap: EN PORCENTAJE

Un aspecto importante a entender es que los tipos de interés y los swaps—expresados como porcentajes—son SIEMPRE anuales. Por convención, se divide entre 360 para obtener la tasa diaria.

Por lo tanto, si compramos un ÍNDICE con un swap largo del 10 % el lunes y lo vendemos el viernes por la mañana (un total de 4 días overnight), el cálculo sería:

Valor de la posición × 0,10 (10 %) / 360 × 4

Supongamos que compra 1 lote de Apple el jueves y cierra la posición el martes siguiente. El swap largo es –3 %, y el triple swap se aplica el viernes. El tamaño del contrato es 1; el precio es 279 $; la divisa es USD.

El valor de la posición es: 279 $ × 1. Coste de swap:

279 × 1 × 0,03 (3 %) / 360 × 5 días (incluyendo el triple del viernes) = 0,11625 $

Cálculo del Swap: EN PUNTOS

Este método es un poco más complejo porque debe tener en cuenta también los DÍGITOS del instrumento (visible en “Especificación”). La ventaja es que la tasa se aplica diariamente, no anualmente.

Supongamos que vende 1 lote de US100 el viernes a 25.405. El swap corto es –14,3318; tamaño del contrato 1; dígitos = 2; divisa USD. Cierra la posición el lunes.

Con 2 dígitos después del decimal, un swap de –14,33 significa que el cargo diario es 0,1433 $ por día (con 1 dígito sería 1,433 $; con 3 dígitos, 0,01433 $, etc.).

El viernes aplica triple swap:

1 × 0,1433 × 3 = 0,4299 $

Valor de la posición: 25.405 $ × 1 = 25,405 $

SPREADS

El spread no es estrictamente una “comisión”, pero es inevitable, ya que la diferencia entre Bid y Ask—entre demanda y oferta—es un elemento natural del mercado. Entender su impacto monetario sigue siendo útil.

Tome EURUSD, que en mi cuenta demo cotiza 1,16272 / 1,16280, lo que representa un spread de 0,8 pips.

Primero calcule el precio medio: 1,16276. Después determine el valor de la diferencia de 0,00004 entre el precio medio y su precio de ejecución (ya sea de compra o venta).

Si compra 1 lote de EURUSD (tamaño del contrato: 100.000):

100.000 × 0,00004 = 4 USD

(El beneficio/pérdida en FX siempre se expresa en la segunda divisa del par.)

Es importante saber que los spreads cambian a lo largo del día: suelen ser más estrechos durante la apertura de la sesión cash (por ejemplo, en los índices estadounidenses de 14:30 a 21:00 GMT) y más amplios en otros momentos o durante la noche. Esto (los spreads más amplios de noche), por supuesto, no se aplica a los instrumentos basados en Asia, que normalmente presentan spreads más favorables durante las horas nocturnas.

Esperamos que esta breve introducción le ayude a comprender mejor y calcular sus costes de trading—especialmente cuando mantiene posiciones durante períodos prolongados, donde los cargos por swap pueden volverse significativos.