El EUR/JPY se debilita antes de las reuniones del BCE y del Banco de Japón

La zona euro exporta bienes a Japón por un valor aproximado de 70.000 millones de euros al año, principalmente productos farmacéuticos y equipamiento médico (alrededor de 18.000 millones de euros), así como maquinaria y vehículos. Al mismo tiempo, importa bienes desde Japón por un valor cercano a los 100.000 millones de euros, lo que se traduce en un déficit comercial de aproximadamente 2.500 millones de euros al mes. Considerada de forma aislada y según la teoría económica clásica, esta dinámica sería claramente negativa para la moneda común frente al yen. No obstante, conviene recordar que Estados Unidos mantiene un déficit comercial estructural desde 1975 sin que ello haya desestabilizado al dólar estadounidense.

Sin embargo, varios factores adicionales juegan en contra de la divisa japonesa, comenzando por la evolución del PIB. Tras un sólido primer semestre del año, con tasas de crecimiento que alcanzaron el +2% en el segundo trimestre, la actividad económica se desaceleró de forma notable en el tercer trimestre, que registró una contracción interanual del 2,3%. Este retroceso estuvo impulsado en gran medida por la caída de la inversión en capital, como consecuencia del aumento de los costes de financiación.

Esto nos lleva a uno de los principales determinantes fundamentales de las relaciones entre divisas: los tipos de interés. En Japón, los tipos han aumentado de forma significativa y rápida durante el último año, con toda la curva de rendimientos —desde los vencimientos a 2 hasta 10 años— registrando un incremento porcentual muy superior al observado en Europa. Tanto los rendimientos de los bonos soberanos japoneses a 2 años como a 10 años se han prácticamente duplicado en 2025. A pesar de este acusado ajuste al alza, los niveles absolutos de rentabilidad siguen siendo más elevados en Europa en todos los tramos de la curva, incluidos los tipos oficiales (0,50% para el Banco de Japón frente al 2,15% del BCE), lo que constituye una clara ventaja estructural para el euro, que el mercado parece haber descontado de forma decidida.

Dicho esto, los analistas esperan que el Banco de Japón eleve su tipo de referencia hasta el 0,75% esta semana, el nivel más alto de los últimos 30 años. Este movimiento supondría un paso adicional hacia la reducción del diferencial de tipos entre Japón y la zona euro.

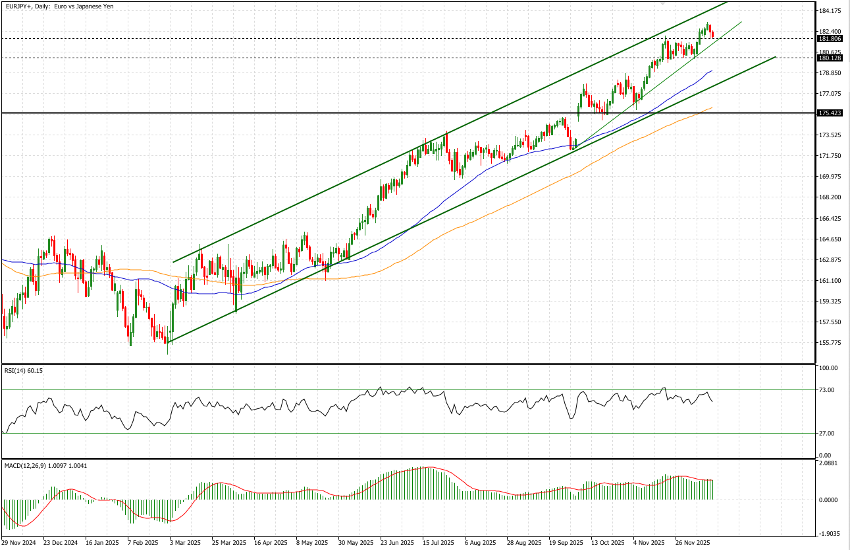

ANÁLISIS TÉCNICO

El EUR/JPY mantiene una tendencia alcista persistente —reflejo de una debilidad sostenida del yen— desde el 28 de febrero de 2025, cuando el cruce marcó un mínimo en 154,79, frente al nivel actual de 182,02. Desde una perspectiva operativa, un aspecto constructivo de este movimiento ha sido su carácter ordenado: la acción del precio ha respetado en gran medida un canal alcista bien definido, con salidas puntuales y de corta duración fuera de sus límites.

Cabe destacar que el impulso alcista iniciado en septiembre, tras la ruptura del máximo previo de 175,42 (registrado en julio de 2024), no ha logrado todavía volver a poner a prueba la parte alta de ese rango anterior. Dicho nivel, además, define una clara directriz descendente, que fue testeada a comienzos de noviembre y nuevamente a principios de diciembre.

Los indicadores técnicos que seguimos habitualmente —RSI, MACD y las medias móviles de largo plazo de 50 días (179,01) y 100 días (175,92)— continúan mostrando un sesgo claramente favorable a la tendencia alcista. No obstante, el cruce viene de una sesión negativa y, en el momento de redactar este informe, retrocede en torno a un 0,20%.

En este contexto, los niveles clave a vigilar a la baja son, en primer lugar, el mínimo relativo reciente en 181,80 y, más relevante aún, el mínimo de finales de noviembre en 180,13. Un test de este último nivel podría implicar la ruptura de la directriz alcista más reciente (pendiente de confirmación), lo que abriría la puerta a un movimiento hacia la media móvil de 50 días en la zona de 179 y, en una corrección más profunda, hacia la parte baja del canal, actualmente situada en torno a 177,75.

Por el contrario, si el yen volviera a debilitarse a medida que se desarrollan los acontecimientos de esta semana, el primer objetivo natural al alza serían los máximos recientes en 183,15, seguido de un posible test de la parte alta del canal alcista, que actualmente se proyecta en torno a 184,60.