Choque Petrolero Señala Disrupción a Largo Plazo

Ayer, los precios del petróleo retrocedieron, con el Brent cayendo un 2,84% hasta los 100,21 USD y el WTI descendiendo un 5,27% hasta los 93,50 USD. Entre otros factores, esto confirma nuestra visión de hace unos días: una nueva ampliación del diferencial WTI–Brent hacia los 7 USD tras haber alcanzado la paridad el pasado lunes. Sin embargo, el foco ahora se desplaza hacia la dinámica más amplia de la oferta.

El mercado global entró en esta crisis con un exceso de oferta: aproximadamente 106 millones de barriles diarios estaban siendo producidos, mientras que la demanda se situaba en torno a los 102,5–103 millones. Este desequilibrio justificaba niveles de precios relativamente contenidos en un horizonte de largo plazo. Sin embargo, al considerar los flujos redirigidos a través de oleoductos para evitar el Estrecho de Ormuz, hasta 15 millones de barriles diarios de suministro están actualmente interrumpidos, creando un déficit diario significativo. Es poco probable que estos volúmenes regresen al mercado en el corto plazo.

El conflicto en curso sigue limitando la producción, mientras que las instalaciones de almacenamiento en tierra están alcanzando su capacidad. Estados Unidos ha propuesto tanto cobertura de seguros para los petroleros que transitan el estrecho —actualmente inexistente en el mercado— como escoltas navales, aunque ninguna de estas medidas ha sido implementada hasta el momento. Incluso bajo supuestos optimistas, es poco probable que las operaciones de escolta comiencen antes de finales de marzo, dada la intensidad de la situación.

La elasticidad de la oferta global sigue siendo limitada. Productores clave como Arabia Saudí y Rusia no pueden aumentar actualmente la producción, a pesar de la flexibilización temporal de las sanciones estadounidenses sobre el petróleo ruso, destinada a permitir que las cargas flotantes lleguen a los compradores y a apoyar a algunas refinerías asiáticas. Se espera que la producción estadounidense se mantenga en gran medida estable en 2026, con solo unos 500.000 barriles adicionales por día potencialmente entrando en operación en 2027.

Compensando parcialmente estas restricciones —y contribuyendo a la caída de precios de ayer—, más de 30 países han acordado liberar un total de 400 millones de barriles de reservas estratégicas. Solo Estados Unidos aportará 172 millones de barriles de su Reserva Estratégica de Petróleo. No obstante, se trata de una medida temporal: con un déficit de 15 millones de barriles diarios, estas reservas cubrirían aproximadamente 25 días de suministro.

Dos desarrollos adicionales también contribuyeron a la reciente caída. El petrolero Aframax Karachi, que transporta crudo Das de Abu Dabi, se convirtió en el primer buque no iraní observado transitando el Estrecho de Ormuz con su señal AIS activa desde el inicio de la crisis, marcando un paso tentativo hacia la normalización. Cabe destacar que la carga habría sido liquidada en yuanes en lugar de dólares estadounidenses. Además, el secretario del Tesoro de EE. UU., Scott Bessent, indicó que los petroleros iraníes están siendo autorizados a transitar por el estrecho, afirmando que “los buques iraníes ya están saliendo, y hemos permitido que eso ocurra para abastecer al resto del mundo”.

En resumen, aunque varios factores han contribuido a la reciente corrección de los precios, estos parecen ser temporales. El escenario base sigue siendo que las tensiones elevadas persistirán durante varias semanas, posiblemente seguidas de una fase de menor intensidad con implicación diplomática. Solo en ese punto los productores podrían empezar a considerar un aumento de la producción, un proceso operativamente complejo que no puede implementarse de inmediato. Por lo tanto, la normalización podría no producirse hasta bien entrado el segundo trimestre, incluso bajo supuestos optimistas. Una disrupción más prolongada probablemente requeriría una contracción significativa de la demanda global, lo que implicaría una desaceleración económica más amplia.

Análisis Técnico

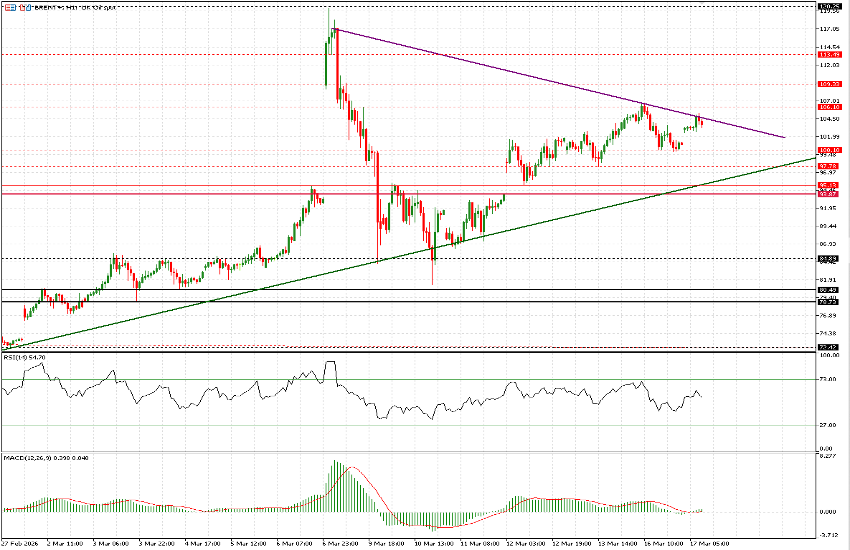

El Brent cotiza al alza esta mañana, subiendo un 2,23%. Aunque el gráfico de 1 hora se utiliza para identificar puntos de entrada a corto plazo y parámetros de riesgo, es importante señalar que en el marco temporal diario el RSI permanece fuertemente sobrecomprado en 88. La vela de hoy intenta regresar dentro de las Bandas de Bollinger, tras varias sesiones cotizando fuera de ellas desde la escalada inicial (con la excepción del 10–11 de marzo).

En el gráfico de 1 hora, la línea de tendencia iniciada el 27 de febrero sigue actuando como una referencia clave de soporte. Incluso en caso de una corrección, se espera que este nivel represente la última barrera antes de una posible continuación alcista. En las sesiones recientes, el precio se ha consolidado dentro de un rango entre 97,80 USD y aproximadamente 106 USD.

Actualmente, una línea de tendencia descendente cerca de 104,70 USD está en el punto de mira. Una ruptura por encima de este nivel aumentaría la probabilidad de un movimiento hacia 106–106,50 USD, con objetivos iniciales en 109,30 USD, seguidos de 113,50 USD y, finalmente, los máximos previos en 120 USD.

No obstante, podrían darse varios días de consolidación, coincidiendo con la liberación continua de reservas y las expectativas de acuerdos sobre el tránsito por Ormuz. A la baja, vigilamos de cerca los niveles de 102,50 USD, 100,10 USD y 97,80 USD. Consideramos poco probable que el precio caiga por debajo de 95,15 / 94 USD. Estos niveles pueden parecer distantes entre sí, pero la volatilidad es elevada. Recomendamos siempre evitar operar basándose en noticias y mantener niveles claramente definidos.