USD/CHF: el SNB de Suiza desplaza el foco hacia el frente cambiario

En su reunión de política monetaria del 19 de marzo de 2026, el Banco Nacional Suizo (SNB) mantuvo la tasa oficial sin cambios en 0,00%, preservando su postura de tipos ultra bajos en un contexto de inflación notablemente contenida y un franco suizo aún elevado. El banco reiteró que los depósitos a la vista en el SNB seguirán siendo remunerados al tipo de política hasta cierto umbral, aplicando un descuento de 0,25 puntos porcentuales a los saldos que superen dicho nivel, reforzando así el actual marco acomodaticio del mercado monetario.

Si bien la decisión sobre tipos estuvo en gran medida en línea con las expectativas del mercado, la orientación del Consejo de Gobierno desplazó claramente la atención hacia el frente cambiario. El SNB declaró explícitamente que su disposición a intervenir en el mercado de divisas ha aumentado, especialmente a la luz de las persistentes tensiones geopolíticas en Oriente Medio y el riesgo asociado de una apreciación rápida y excesiva del franco suizo. El presidente Schlegel subrayó que el umbral para reintroducir tasas negativas sigue siendo elevado, lo que ha llevado a los mercados a interpretar la intervención cambiaria —la compra de divisas y venta de francos— como la herramienta preferida del SNB para limitar la fortaleza del CHF en el corto plazo.

La reciente fortaleza del franco suizo es el resultado de una combinación de factores estructurales y cíclicos. En primer lugar, la economía suiza continúa registrando un amplio superávit por cuenta corriente, a menudo superior al 5% del PIB, lo que genera entradas netas persistentes de divisas y una demanda correspondiente de activos denominados en francos. En segundo lugar, la excepcionalmente baja inflación en Suiza —en torno al 0,1% en 2026, entre las más bajas del mundo desarrollado— otorga al CHF una fuerte prima como “depósito de valor”, especialmente en comparación con economías con mayor inflación como Estados Unidos y la zona euro.

Al mismo tiempo, la incertidumbre geopolítica y macroeconómica —conflictos en Oriente Medio, riesgos en la política comercial y elevada volatilidad en los mercados globales— ha reforzado el tradicional papel del franco como activo refugio, impulsando a los inversores a trasladar capitales desde Oriente Medio hacia activos domiciliados en Suiza y denominados en CHF. Los flujos hacia bonos suizos, ETFs de renta variable y depósitos de banca privada han añadido presión alcista adicional sobre la divisa, incluso con una tasa de política en cero y un crecimiento en Suiza modesto pero estable.

Desde una perspectiva de estrategia de mercado, la señalización del SNB de una mayor disposición a intervenir en el mercado de divisas implica que las posiciones largas en CHF basadas en tendencias unidireccionales conllevan un mayor riesgo de intervención del banco central, especialmente si el franco se aproxima o supera niveles psicológicos o técnicos clave frente al euro y el dólar. Dicho esto, el dilema del SNB es evidente: con una inflación prevista en torno al 0,5% para 2026–2028 y una tasa de política ya en cero, las herramientas disponibles para gestionar las presiones deflacionarias derivadas de la fortaleza del CHF son limitadas y se orientan cada vez más hacia intervenciones directas en el mercado cambiario en lugar de nuevos recortes de tipos.

Por lo tanto, los inversores deberían considerar al franco suizo como una divisa refugio estructuralmente demandada y de bajo rendimiento, capaz de apreciarse rápidamente en episodios de tensión, al tiempo que siguen de cerca las comunicaciones del SNB —y cualquier ajuste en sus posiciones en USD/EUR— en busca de señales tempranas de un sesgo hacia intervenciones coordinadas.

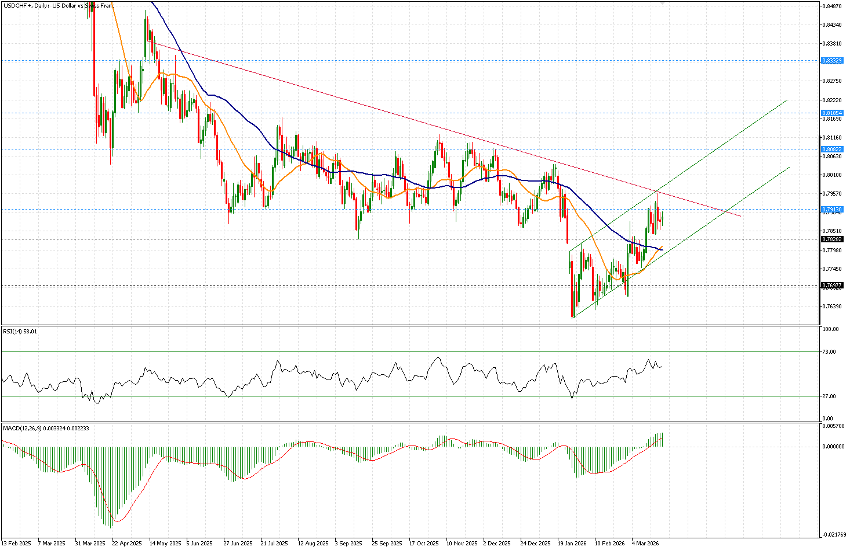

ANÁLISIS TÉCNICO

El par comenzó a subir tras alcanzar un mínimo de 0,7604 el 27 de enero. Los niveles marcados con líneas negras discontinuas (0,77 y 0,7830) son significativos y se remontan a julio/agosto de 2011, justo antes de que el Banco Nacional Suizo (SNB) introdujera el “floor” cambiario para evitar una apreciación excesiva del CHF (en ese caso frente al euro, en 1,20) durante la crisis de deuda soberana. Por lo tanto, pueden considerarse niveles de “intervención”, aunque cabe recordar que durante ese verano el USD/CHF llegó a caer hasta aproximadamente 0,7075.

En las últimas semanas, el par ha cotizado mayormente dentro del rango mencionado antes de romper al alza a finales de la semana pasada y dirigirse hacia la resistencia en la zona de 0,7915, que está probando actualmente. La tendencia de largo plazo sigue siendo claramente bajista, como muestra la línea de tendencia vigente desde abril de 2025, aunque existe otra de más largo plazo que actualmente pasa por la zona de 0,87.

Dicho esto, el USD/CHF está subiendo dentro de un canal bien definido. Cotiza por encima de las medias móviles de 21 y 50 días, que recientemente han cruzado al alza. El RSI es positivo en 58,33 y el MACD también se encuentra en territorio positivo.

Vemos margen para un nuevo test de 0,7950 (precio actual 0,7894), con una primera resistencia en 0,7915. Nos inclinamos por una ruptura de la tendencia bajista más reciente en un futuro no muy lejano, lo que podría llevar al par primero hacia 0,7985 y posteriormente hacia 0,8085. En este escenario, podrían esperarse mayores subidas a medio plazo.

En resumen, aunque el franco suizo sigue siendo un ejemplo paradigmático de una divisa que se ha apreciado significativamente a lo largo de los años, actualmente está bajo estrecha vigilancia del banco central debido a su excesiva fortaleza, por lo que probablemente no sea conveniente ir en contra de esta dinámica.