Disney en 2025: Reenfoque estratégico y fortalecimiento financiero

Cuando se habla de la Navidad, para muchos resulta difícil no pensar en una compañía que los ha acompañado —y continúa haciéndolo— con sus dibujos animados durante esta época a lo largo de los años. The Walt Disney Company (DIS) ha atravesado algunos años complejos recientemente, pero a lo largo de 2025 ha completado su giro estratégico, pasando de una adquisición agresiva de suscriptores a un enfoque centrado en la eficiencia del resultado final. Bajo la reestructuración liderada por el CEO Bob Iger, la compañía se ha consolidado en tres segmentos principales: Entretenimiento, Deportes y Experiencias.

La estrategia de 2025 se centró en la racionalización del contenido. Disney redujo el volumen de estrenos tanto en salas de cine como en streaming para mitigar la fatiga de las franquicias, priorizando películas “tentpole” de alta calidad. La compañía mantuvo su liderazgo en parques temáticos y cruceros (Experiencias), al tiempo que alcanzó un hito largamente esperado: la rentabilidad sostenida de su negocio de streaming Directo al Consumidor (DTC), Disney+. Asimismo, 2025 fue el año en que Disney finalizó la adquisición del 100 % de Hulu y cerró con éxito la fusión entre Hulu + Live TV y Fubo.

El “flywheel” de Disney sigue siendo inigualable. Su enorme biblioteca de propiedad intelectual (Marvel, Star Wars, Pixar) impulsa ingresos de alto margen en parques, merchandising y streaming. El segmento de Experiencias continúa siendo el principal motor del grupo, con un ingreso operativo récord de aproximadamente 10.000 millones de dólares en el ejercicio fiscal.

No obstante, el persistente declive de las Redes Lineales (ABC, Disney Channel) sigue lastrando el crecimiento. Los elevados costos de producción de contenidos y la costosa transición de ESPN hacia un modelo de streaming independiente continúan representando riesgos financieros significativos.

El balance de Disney se ha fortalecido este año, con una reducción de la deuda total hasta aproximadamente 42.000 millones de dólares y una saludable ratio Deuda/Patrimonio de 0,37, superando a muchos competidores tradicionales. Si bien Netflix lidera en márgenes de streaming, la diversificación de ingresos de Disney, especialmente a través de los parques temáticos, le proporciona una “red de seguridad” de la que carecen los actores exclusivamente digitales. A su vez, está mucho mejor capitalizada que Warner Bros. Discovery, que sigue enfrentando dificultades derivadas de su elevada deuda.

Análisis Técnico

El gráfico semanal ilustra el escepticismo de los inversores que ha pesado sobre la compañía desde finales de 2021. Durante este período, la acción sufrió un colapso abrupto, perdiendo prácticamente la mitad de su valor al caer desde el rango de 170–185 dólares hasta la zona de soporte de 85 dólares (e incluso brevemente por debajo). En los últimos tres años, el título ha cotizado dentro de un rango lateral bien definido, oscilando principalmente entre el suelo mencionado de 85 dólares y un techo cercano a los 124 dólares; el nivel de 100–105 dólares también parece actuar como un punto de pivote relevante. Esta dinámica de precios refleja una postura de “esperar y ver” por parte de los operadores, que siguen de cerca la ejecución del giro estratégico de la compañía, una transición que, como siempre, conlleva riesgos inherentes.

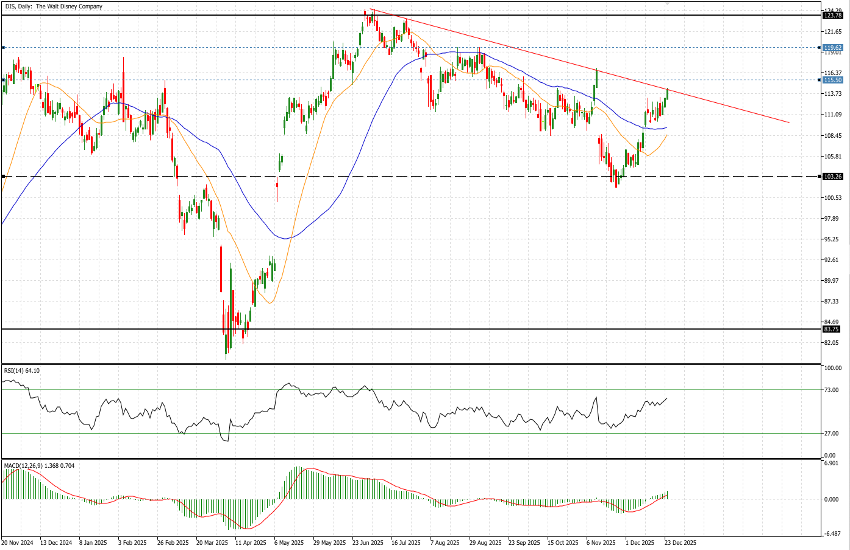

El gráfico diario presenta una perspectiva más alentadora, o al menos el potencial de que así sea en el corto plazo. Al cierre del 24 de diciembre, el precio está poniendo a prueba una directriz bajista que históricamente ha limitado las subidas. Una ruptura al alza por encima de esta línea antes de fin de año constituiría una señal alcista, despejando el camino para un nuevo testeo de la resistencia en 124 dólares, aunque previamente la acción deberá superar obstáculos intermedios en 115,50 y 119,60 dólares. El impulso constructivo se ve respaldado adicionalmente por los indicadores RSI y MACD, ambos con tendencia positiva. Asimismo, el precio ha recuperado recientemente sus medias móviles de 21 y 50 días. Cabe destacar que dichas medias están convergiendo hacia un posible cruce alcista (Golden Cross), con la media rápida apuntando al alza.

Siempre que la acción logre consolidarse por encima del nivel de 115,50 dólares, Disney podría ofrecer cierto potencial alcista; además, recientemente el valor ha mostrado una baja correlación con los índices generales y con los gigantes tecnológicos de mega capitalización. Este desacople podría aportar un beneficio de diversificación relevante para las carteras ante eventuales rotaciones sectoriales.