El crédito privado empieza a pesar sobre el sector financiero: JPM

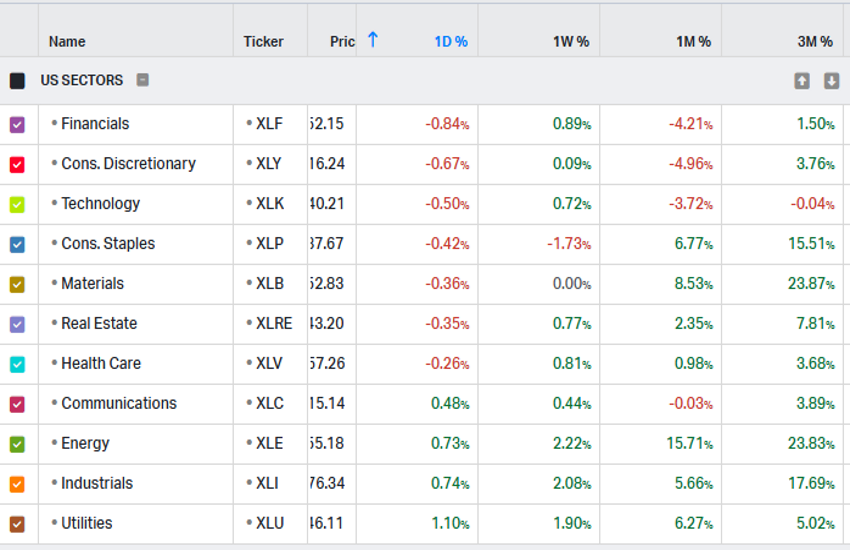

Fue otra jornada negativa, aunque solo levemente en Wall Street, pero esta vez la “novedad” fue que el sector más castigado no fue el tecnológico, sino el financiero. Con un desempeño diario de -0,84%, los financieros registraron mayores ventas que los sectores de consumo (Discretionary -0,67%, Staples -0,42%), arrastrando principalmente al DJ30, que fue el más débil entre los principales índices con una caída de -0,54%.

En los últimos años, varios segmentos de mercado no tradicionales han atraído una atención significativa por parte de los inversores y han mostrado un fuerte crecimiento, siendo el crédito privado quizá el principal ejemplo. Se trata de una estrategia de financiación no bancaria en la que el capital se concede a empresas —normalmente de tamaño medio o con perfiles complejos— fuera de los mercados públicos de bonos o del sistema bancario tradicional. A diferencia de la renta fija pública, son transacciones negociadas de forma privada que ofrecen a los inversores una prima de iliquidez y mayores rendimientos, generalmente estructuradas como deuda senior garantizada a tipo variable. Desde la perspectiva corporativa, el crédito privado representa una alternativa flexible y confidencial frente a los rígidos estándares de suscripción de los bancos comerciales; para las carteras institucionales, constituye una herramienta sofisticada para generar alfa ajustada al riesgo y diversificar frente a la volatilidad de los índices públicos. El sector, que cada vez llega más a inversores minoristas —especialmente en EE. UU.—, ha crecido hasta alcanzar aproximadamente un mercado global de 3 billones de dólares.

Ayer se conoció la noticia de que uno de los gigantes del sector, Blue Owl Capital, había liquidado forzosamente 1.400 millones de dólares en activos crediticios de tres de sus fondos de crédito privado y había suspendido de forma permanente los reembolsos en dichos fondos (que estaban dirigidos precisamente a inversores minoristas).

Este acontecimiento ha incrementado las dudas sobre la solidez de un mercado inflado por años de abundante liquidez y, al mismo tiempo, ha pesado sobre el conjunto del sector financiero. Veamos brevemente el mayor banco de EE. UU., JP Morgan Chase, generalmente caracterizado por su gran atención al mantenimiento de un balance sólido.

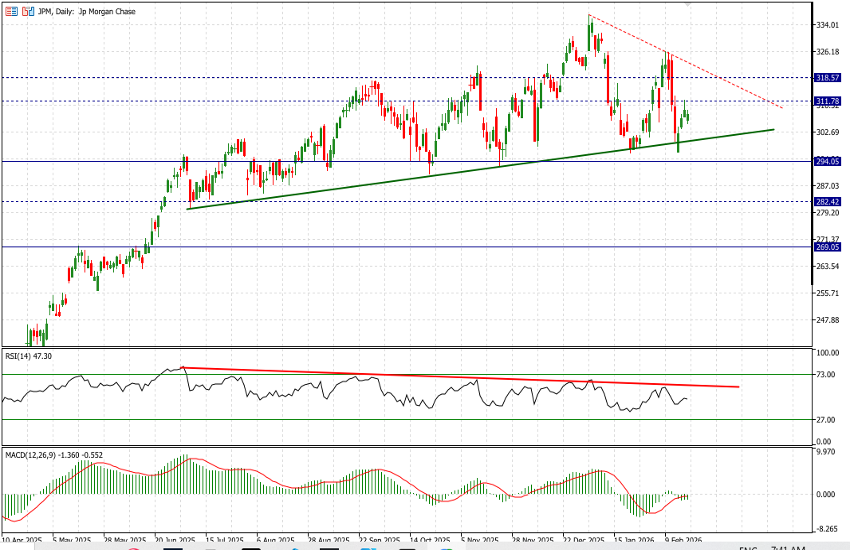

ANÁLISIS TÉCNICO

JPM, al igual que otros valores, cotiza cerca de sus máximos históricos, aunque lleva varios meses sin lograr avances convincentes. Desde mínimos en torno a 280 dólares a comienzos de julio, el cierre de ayer fue de 308,5 dólares, mientras que los máximos absolutos se alcanzaron en 336 dólares a principios de este año (05/01).

El precio se ha apoyado en una línea de tendencia alcista, aunque con una pendiente muy moderada, encontrando soporte repetidamente en esa zona. Tan recientemente como el pasado viernes, la acción abrió por debajo de dicha directriz, pero encontró rápidamente suficiente demanda como para volver a situarse por encima del área en cuestión. Mientras tanto, los indicadores técnicos se han descargado y el RSI —actualmente en 47— muestra una divergencia clara y prolongada, lo que no constituye una señal técnica constructiva.

Al alza, existen dos niveles técnicos relevantes en 312 y 318,5 dólares, que actúan como resistencias antes de lo que parece ser el inicio de una directriz bajista, que actualmente pasa por la zona de 322 dólares.

Un cierre por debajo de los 300 dólares en las próximas sesiones sería técnicamente negativo y pondría inmediatamente a prueba el soporte cercano en el área de 294 dólares. Solo por debajo de ese nivel veríamos una mayor presión bajista, primero hacia 282,50 y posteriormente hacia 269 dólares.

En términos generales, aunque el sector bancario ha sido un componente importante en la fase final del rally de este mercado, las valoraciones, los riesgos latentes y una trayectoria de tipos de interés a la baja aconsejan mantener una cierta prudencia a largo plazo.