El Gas Natural intenta rebotar mientras el invierno entra en su fase de máxima intensidad

Este es un período en el que la economía global parece encaminarse hacia una “guerra fría” de las materias primas y, muy posiblemente, hacia un nuevo superciclo, similar al observado a comienzos de los años 2000. Mientras Estados Unidos continúa proyectando su poder militar y político a través de acciones, amenazas y aranceles, China sigue imponiendo de forma progresiva restricciones sobre materias primas clave y tierras raras, de las cuales es el principal productor mundial o el refinador dominante.

En enero de 2026 entraron en vigor nuevas medidas dirigidas al galio y al germanio, tierras raras en gran medida desconocidas para el público general. La plata también ha sido incluida entre las materias primas sujetas a estas medidas restrictivas, a pesar de que China representa aproximadamente el 60 % de la producción mundial, tras su designación como materia prima estratégica por parte de la administración estadounidense en noviembre de 2025.

En lo que respecta al concepto de “superciclo”, conviene recordar que el petróleo alcanzó un máximo de 147 dólares por barril en 2008, frente a los aproximadamente 59,5 dólares actuales. De manera similar, los inversores que asignaron capital al tradicional activo refugio, el oro, a 1.900 dólares en 2011, tuvieron que esperar más de una década para que su inversión entrara claramente en terreno positivo. En aquel entonces —hacia el final de la primera década de los años 2000— los inversores institucionales asignaban cerca del 15 % de sus carteras a materias primas; hoy esa cifra se sitúa en torno al 3 %.

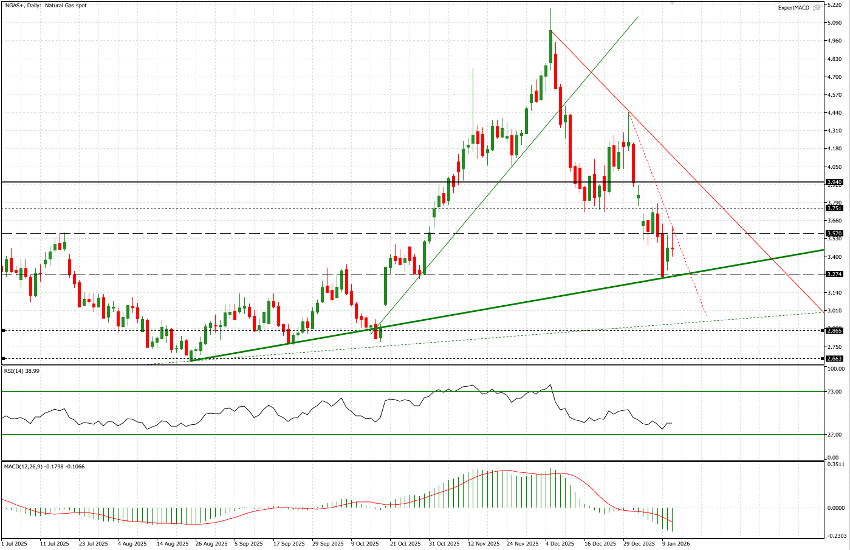

En este contexto, volvemos a centrarnos en un activo energético altamente estacional y fuertemente descorrelacionado: el gas natural (NGas), del que ya hablamos hace algunas semanas. En ese momento, los precios cotizaban en torno a los 4 dólares y, tras la ruptura de una tendencia alcista, señalamos la posibilidad de nuevas caídas hacia la zona de 3,57 dólares. El movimiento resultó finalmente mucho más acusado: tras un gap bajista a través de ese nivel, los precios llegaron a negociarse brevemente en 3,123 dólares. La cotización actual se sitúa en 3,344 dólares.

ANÁLISIS TÉCNICO

A menudo resulta muy útil y eficaz definir un marco de largo plazo y observar cómo evoluciona la acción del precio dentro de él, sin dejarse influir en exceso por las fluctuaciones de corto plazo. Tras la ruptura de la directriz más inclinada el pasado diciembre —comentada en nuestra nota previa sobre el gas natural— se perforaron todos los soportes estáticos, incluso aquellos considerados relevantes. El rebote posterior se produjo de forma precisa en la directriz menos inclinada con origen a finales de agosto de 2025, en torno a los 3,253 dólares.

Desde ese nivel, los precios volvieron a testear la zona de 3,57 dólares que destacamos tan recientemente como ayer. A la luz de las lecturas de RSI y MACD, las condiciones aún no parecen propicias para un movimiento alcista sostenido. Por el contrario, no puede descartarse un nuevo test de la zona de los 3,00 dólares, donde pasa una sólida directriz alcista de largo plazo originada a finales de 2023. No obstante, esperaríamos que dicho test fuera de corta duración.

Si los precios alcanzaran esa área, nuestro escenario base es que el gas natural podría iniciar entonces el último tramo alcista de la temporada, probablemente con finalización entre finales de febrero y marzo. En ese caso, los objetivos naturales se sitúan al menos en el rango de 3,75–3,94 dólares. Si este escenario no se materializara y la inercia bajista persistiera, convendría vigilar de cerca el nivel de 2,665 dólares.