VIX: La volatilidad bursátil se mantiene contenida pese a la turbulencia de otros activos

Si bien la volatilidad en distintas clases de activos ha aumentado de forma constante en las últimas semanas —algo que todos hemos observado—, el índice VIX, que mide la volatilidad del mercado accionario y, más específicamente, la de las opciones sobre el S&P 500 con vencimiento a 30 días, se ha mantenido relativamente moderado. Es cierto que el VIX ha intentado repuntar en un par de ocasiones durante las últimas dos semanas; sin embargo, al alcanzar niveles no extremos en torno a 20,50, fue vendido de manera agresiva y rápidamente empujado a la baja.

En contraste, el índice de volatilidad del oro (GVZ) ha registrado recientemente un fuerte repunte desde la zona de 20 hasta alrededor de 45, alcanzando un cierre máximo de 46,02 el 29 de enero. Se trata de un nivel no visto en al menos cinco años, según los datos reflejados en el gráfico inferior. En el mismo período, el índice del dólar estadounidense (U.S. Dollar Index) ha experimentado un marcado aumento en sus rangos diarios de negociación, pasando de aproximadamente 40 centavos a más de 80 centavos por sesión en los últimos diez días, impulsado por la fuerte caída de finales de enero y el rebote observado en las últimas cuatro sesiones.

Por su parte, el contrato de VIX de febrero (un futuro que realiza el rollover el tercer martes de cada mes) continúa negociándose dentro de un rango relativamente estrecho, entre 17,80 y 20,50. La semana comenzó de forma negativa para los mercados bursátiles, con caídas significativas en la mañana de ayer; sin embargo, un sólido dato de PMI en Estados Unidos —que superó las expectativas en todos los frentes, desde los nuevos pedidos hasta las condiciones del mercado laboral, y que, de forma destacada, mostró un retorno inesperado de la actividad manufacturera a territorio de expansión— desencadenó un repunte intradía cercano al 2 % desde los mínimos en los índices estadounidenses, con un comportamiento comparable en los mercados europeos. Cuando las bolsas suben, la volatilidad tiende a venderse, reflejando una menor demanda de cobertura a la baja.

ANÁLISIS TÉCNICO

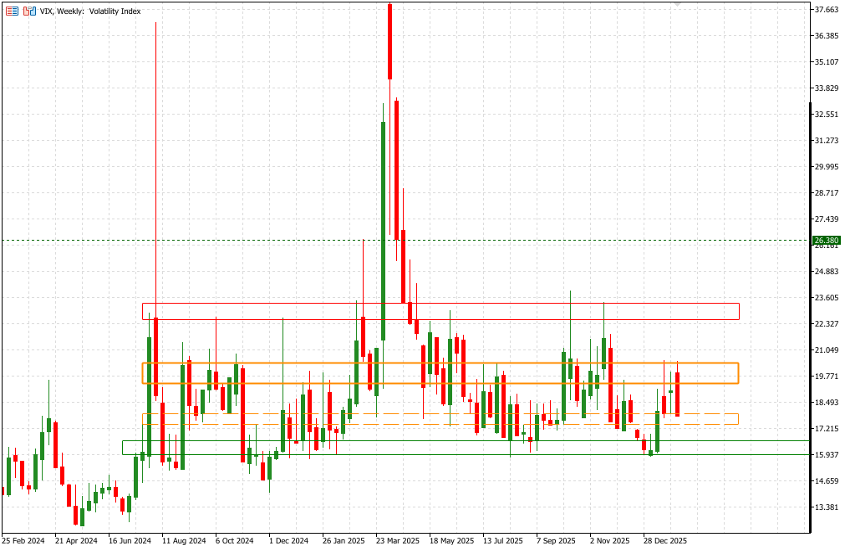

Presentamos un gráfico semanal para mayor claridad visual. Las zonas que hemos destacado representan áreas de acumulación y distribución que, al menos durante el último año, también han ayudado a identificar suelos en el mercado accionario. El área comprendida entre 16,00 y 16,50 (rectángulo verde) puede considerarse una zona de baja volatilidad; en los últimos meses, el VIX rara vez ha cotizado por debajo de este rango, lo que la convierte en un área razonablemente fiable de acumulación y compra para este instrumento.

Por el contrario, la zona entre 22,50 y 23,40 (rectángulo rojo) ha actuado de forma consistente como un área de fuerte rechazo —atractiva para ventas en el VIX— y ha coincidido históricamente con suelos del mercado accionario en el S&P 500. Las dos últimas velas que alcanzaron esta zona en octubre y noviembre del año pasado corresponden a las dos sesiones que empujaron bruscamente al S&P 500 hasta los 6.550 puntos (actualmente cotiza en torno a 6.997). En los últimos años, esta zona solo ha sido superada de forma contundente en dos ocasiones, la más reciente durante el primer anuncio de aranceles; por ello, cuando se produce una ruptura de este tipo, merece una atención especial.

Lo que observamos en las sesiones más recientes, con el rango 19,50–20,50 (rectángulo naranja) limitando la acción del precio, representa una zona de transición y de indecisión. No obstante, una observación clave es que cuando esta fase de consolidación se produce tras un movimiento alcista desde niveles más bajos —concretamente desde la zona de 16—, históricamente ha precedido a un verdadero pico de volatilidad pocas semanas después. Así ocurrió en enero–febrero del año pasado y nuevamente en octubre.

En un marco temporal diario, estamos monitorizando los niveles de soporte del contrato actual en 17,65, seguidos por 17,35 y, eventualmente, un cierre completo del gap dejado por el rollover en 16,70. Un movimiento de este tipo implicaría claramente nuevos máximos en los índices bursátiles, en caso de materializarse. A modo de referencia, el contrato del VIX con vencimiento en marzo de 2026 cotiza actualmente en torno a 19,10.