WTI sube un 14% esta semana tras tres días de rally

En primer lugar, es necesario comprender que en el mundo se producen más de 150 mezclas diferentes de petróleo crudo, y sus costos de producción pueden variar significativamente. Algunas son más deseables y más fáciles de refinar que otras (requieren menos procesamiento) y se clasifican según su densidad (ligero vs. pesado) y su acidez (contenido de azufre).

Los costos estimados de extracción oscilan entre unos 5 dólares por barril en países como Arabia Saudita e Irak, hasta casi 80 dólares por barril para procesar las arenas bituminosas canadienses. En un punto intermedio se encuentra el petróleo de esquisto extraído mediante fracking —una verdadera revolución en el mercado estadounidense en los últimos años— cuyo costo ha descendido actualmente a alrededor de 45–50 dólares por barril. De ello se deduce que cuando el precio de mercado cae por debajo del costo de producción de las fuentes particularmente más caras, deja de ser económicamente viable continuar su extracción.

El WTI y el Brent son los dos contratos de futuros más negociados en el mercado internacional y los accesibles para los operadores minoristas. El WTI es el referente del petróleo terrestre estadounidense, mientras que el Brent representa el petróleo offshore del Mar del Norte. Aunque la producción en el Mar del Norte es hoy casi insignificante, el Brent sigue siendo la referencia global para la fijación de precios en las transacciones físicas entre operadores.

En la práctica, estos dos futuros no representan específicamente las mezclas de crudo en cuestión: otro referente —cuya importancia ha crecido significativamente en los últimos años y que es central en los flujos comerciales hacia Asia— sería más relevante: el futuro sobre el crudo de Dubái. En cualquier caso, su reciente aumento de precio ha seguido en líneas generales la misma trayectoria que los otros referentes, con una subida aproximada del 13% esta semana.

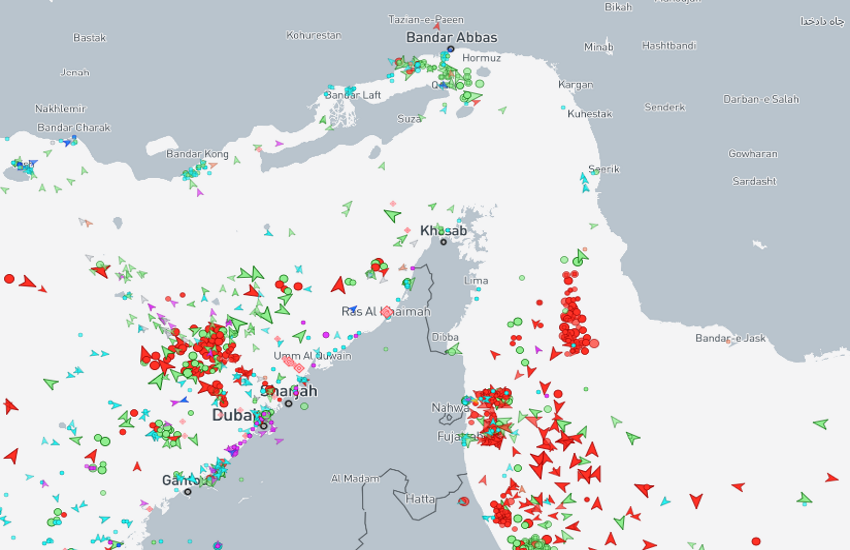

Más de 20 millones de barriles de petróleo atraviesan diariamente el Estrecho de Ormuz, y alrededor del 80% de ese volumen tiene como destino Asia. De manera similar, aproximadamente una quinta parte del tráfico mundial de gas natural transita por el estrecho, con Catar convertido en un proveedor clave para Europa antes de suspender recientemente la producción.

Actualmente, el tráfico marítimo en la zona ha permanecido bloqueado durante varios días y, como muestran las imágenes de radar, los petroleros están detenidos a ambos lados del estrecho. El problema no es solo el riesgo de un ataque militar: los buques deben estar asegurados para poder operar, y Lloyd’s of London —que ha mantenido durante siglos una posición dominante en el reaseguro marítimo— ha dejado de emitir nuevas pólizas esta semana y, en algunos casos, incluso ha suspendido las ya emitidas.

Se trata de un tema sumamente interesante que merece un análisis más profundo. También explica las declaraciones de ayer de Donald Trump, quien afirmó que Estados Unidos intervendría ahora para proporcionar dicha cobertura de reaseguro. Los detalles operativos siguen sin estar claros, pero el objetivo declarado es ayudar a restablecer el flujo normal del tráfico marítimo.

ANÁLISIS TÉCNICO

Quienes nos han seguido en las últimas semanas sabrán que estábamos monitoreando de cerca el WTI (crudo), en particular la línea de tendencia bajista que se originó en septiembre de 2024 y, sobre todo, el nivel de 66 dólares. Esto se debía tanto al aumento de las tensiones en la región del Golfo como a que, desde el punto de vista técnico, el contrato de futuros mostraba señales de recuperación y se dirigía hacia la zona de los 66 dólares. Ese nivel había sido previamente un soporte clave, probado en múltiples ocasiones al menos desde 2021, y solo fue perforado a comienzos del año pasado.

Durante las dos semanas anteriores, la línea de tendencia bajista fue rota y posteriormente puesta a prueba nuevamente. El nivel de 66 dólares fue desafiado, y el cierre de la semana pasada —tras una fuerte vela alcista (¿información privilegiada?)— se situó en 67,30 dólares. Esta semana abrió con un gap alcista, y el contrato registra actualmente una ganancia semanal del 13,88%.

Pero ¿hasta dónde podría llegar y vale la pena perseguir el movimiento?

Perseguir el precio suele ser una estrategia deficiente, incluso en situaciones donde un flujo de noticias aparentemente claro domina el mercado. La zona entre 78,75 y 80,50 dólares representa una resistencia bastante sólida, y el RSI se encuentra ahora en territorio de sobrecompra (aunque no debería otorgársele un peso excesivo de forma aislada). Por supuesto, es posible una nueva ruptura inmediata que podría impulsar rápidamente los precios hacia los 85 dólares; y en un escenario de guerra, ni siquiera descartaríamos los 94 dólares. Sin embargo, creemos que es probable una pausa por ahora. Tal vez incluso una corrección técnica de corto plazo hacia los 72,50 dólares.

En cualquier caso, la perspectiva a medio y largo plazo apunta claramente hacia precios del crudo más elevados.