マイクロソフト(MSFT)、持続的な下落圧力

マイクロソフト株は昨年10月28日の取引中に記録した史上最高値551.43ドルから約30%下落しており、過去6か月間で「マグニフィセント・セブン」の中で最もパフォーマンスが悪い銘柄となっています。また、今年の年初来の動きとしては2008年以来最悪のスタートとなっています。

この売りは、必ずしもファンダメンタルズの悪化を反映したものではありません。第2四半期の売上高は813億ドルと前年比+17%、希薄化後EPSは+60%の5.16ドルと大幅な成長を示しました。しかしながら、AI投資と収益化のギャップ拡大により市場の評価が見直されたことが主因です。設備投資は四半期だけで375億ドルに達し、その3分の2がGPUやCPUなどの短寿命資産に充てられました(2025年度通期では646億ドル)。投資家はこの支出のリターンプロファイルに対して疑問を強めています。

さらに懸念を強めているのは、Azureのバックログの45%を占めるOpenAIの存在です。同社はGoogleに対抗するためのIP共有を通じてマイクロソフトのAI競争力を加速させると期待されていましたが、その取り組みはCopilotの性能向上に明確に寄与していません。その結果、同社は自社R&Dへの投資を増加させる必要に迫られ、さらに本来顧客向け収益を生むはずのAzureキャパシティを内部消費に回す状況となっています。また、生成AIがマイクロソフトの高収益なエンタープライズソフトウェア事業を脅かす可能性への懸念も広がり、アナリストは利益倍率の見直しを進め、2026年にかけて売り圧力が加速しました。

要するに、市場は加速的な成長を織り込んでいましたが、実際にはAzureの成長は安定化し、設備投資は減速する兆しがないという状況が、継続的にセンチメントの重しとなっています。

テクニカル分析

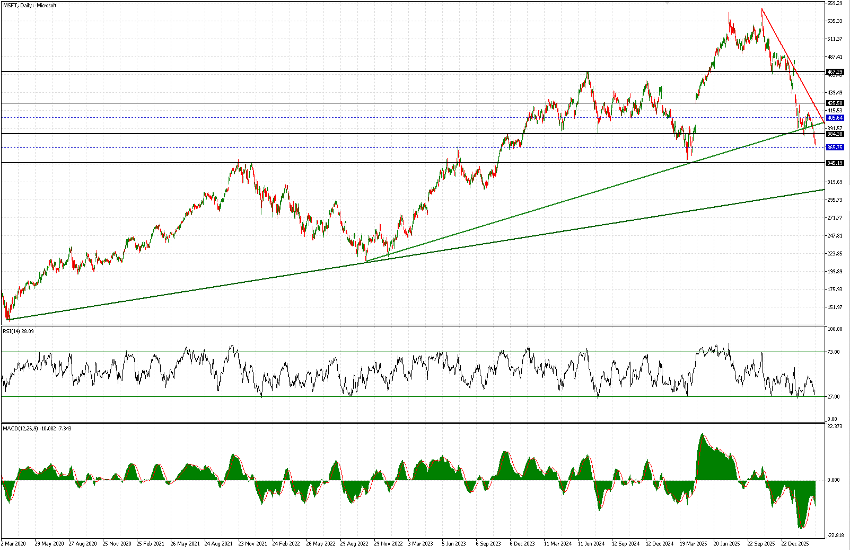

MSFT(日足、2020年〜現在)

MSFT(370.42ドル)の下落の大きさを把握するには、まず5年チャートでの長期視点が有効です。2020年以降の上昇を支えてきた2本のトレンドラインが確認できますが、より直近で急な傾きを持つ2022年8月(約213ドル)起点のトレンドラインは明確に下抜けられました。このブレイクは3月19日頃(2月23日の失敗した試みの後)395ドル付近で発生しており、明確にネガティブなシグナルです。さらに懸念されるのは、より緩やかな長期トレンドラインが現在310ドル付近と、かなり下方に位置している点です。

その間には中間サポートとして365.75ドル(青の破線)、さらに重要なサポートとして345ドルが存在します。一方で、384ドルはすでに下抜けられており、今後は強いレジスタンスとして機能する可能性があります。価格は明確な下降トレンド内で推移しており、指標はややリセットされているものの、まだ売られ過ぎではなく、明確なダイバージェンスや反転シグナルも見られません。

MSFT(1時間足、2025年10月〜現在)

短期的には、1時間足で10月末からの下落局面に注目すると、365ドルから345ドルのレンジ(より可能性が高いのは下限側)に向けてさらなる下落余地があるように見えます。これは追加で約5%〜7.5%の下落を意味します。仮に反発が入った場合でも、チャネル内のより急な内部トレンドラインが上値を抑える可能性があり、これは3月初旬にも価格を押し戻したラインです。

現時点での唯一のポジティブ要素は、1時間足において(まだ初期段階ではあるものの)指標に反転の兆しが見え始めている点です。

とはいえ、このような銘柄に対しては古くからの格言が当てはまります。「落ちているナイフを掴むな」。