中東の緊張が高まる中、米国株式指数は横ばい

原油に関する分析はもう一日延期し、明朝に掲載する予定です。ご理解に感謝いたします。とはいえ、現時点で状況は比較的明確です。天然ガスを含む世界でも最も重要なエネルギー生産地域の一つが、事実上の全面戦争状態にあります。ペルシャ湾沖では石油タンカーが攻撃され、昨夜にはイランがホルムズ海峡を閉鎖したとの報道も流れました。この展開は、本質的に変動性の高い原油価格に対して、さらなる上昇圧力を与えるものです。昨日、WTI原油は6.27%上昇、ブレント原油は6.68%上昇し、本日も両指標ともにおよそ2%の上昇となっています。

しかし、いわゆる「第三次湾岸戦争」とも呼ばれ始めている今回の最初の取引日において、最も注目された動きは別のところにありました。アジア株式指数が大幅に下落し、DAXおよび複数の欧州主要指数が2.56%下落する一方で、米国株式指数は横ばい、あるいは小幅高で取引を終えました。S&P500は0.04%上昇、ナスダックは0.08%上昇、ダウ工業株30種平均は0.35%上昇しました。

Meta(+0.83%)、Microsoft(+1.48%)、Nvidia(+2.99%)といった企業が、地政学的緊張や原油価格上昇の影響をどれほど受けるのかという疑問もあるでしょう。関係地域はこれら企業の売上に占める割合が限定的であり、さらに米国はエネルギー自給を達成しているため、欧州や中国とは異なり、原油やLNG価格の上昇から輸出増加という形で恩恵を受ける可能性もあります。

しかし、市場はセンチメントによっても動きます。将来への不確実性の高まりは、通常バリュエーションに下押し圧力をかけます。また、大きな資産クラスで急激な価格変動が発生し、一部の参加者が損失を被った場合、証拠金対応のために他のポジションを強制的に清算せざるを得ないケースもあります。

それにもかかわらず、昨日の米国株式市場の値動きは、やや異例であり、ある意味では非合理的にも見えました。とはいえ、市場は時として基礎的リスクから乖離した動きを示すことがあります。本日朝の先物市場は、平均で約0.7%下落しています。

テクニカル分析

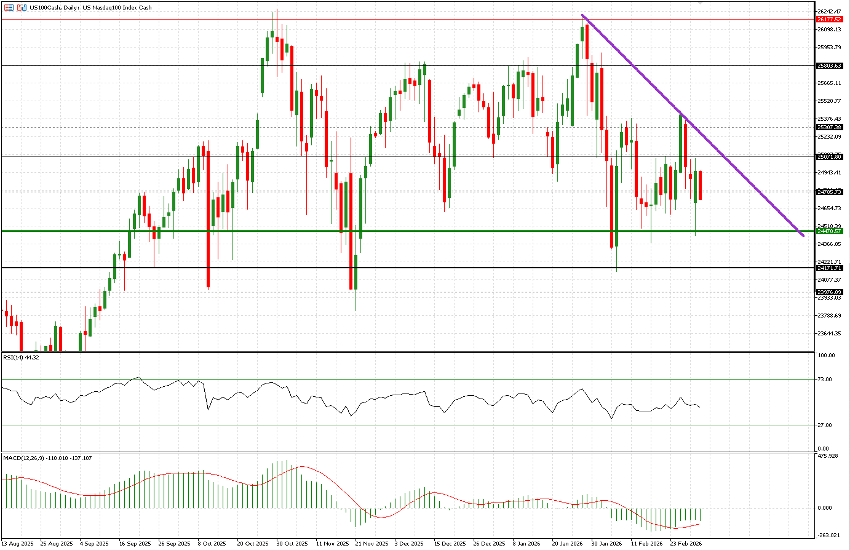

US100については、先週金曜日の安値24,700を下回って始まり、24,470を試しました。この水準は9月から10月、そして11月中旬にかけて特に重要な水準でした。その後反発し、2月に複数回下から試された25,050近辺まで戻しましたが、軽い押し戻しの後、24,954で引けました。6か月間の広いレンジ内での推移が続いているものの、現在は明確に下降トレンドラインの下側に位置しています。

US30は、ここ数か月で主要米国指数の中でも最も強い動きを示しています。昨日は2025年5月以来の上昇トレンドライン上で始まり、一時的に下抜けましたが、買いが入り明確に反発しました。本日は0.72%下落しており、わずか24時間後に再び同トレンドラインを試す展開となっています。

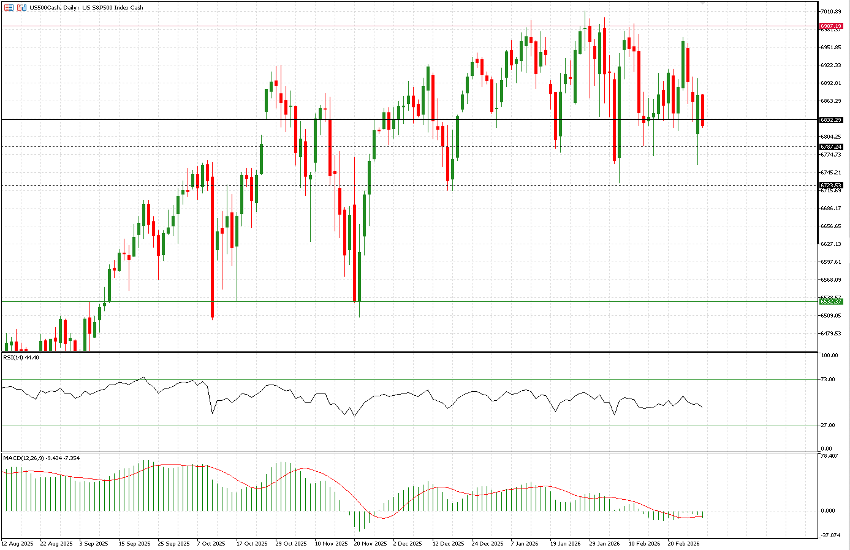

US500も少なくとも3か月間レンジ内で推移しており、6,830が2026年を通じて重要なピボットレベルとして機能しています。昨日はこの水準を下回って始まり、年初来最安値終値6,758を下抜けた後、140ドル反発して6,899まで戻しました。本日は再び6,830を下回って取引されており、6,723水準が近いうちに試される可能性が高いと見られます。