S&P 500、リスク市場、そして十分に理解されていない日本の影響力

昨日は円(JPY)の動きについて取り上げたが、予想どおり本日は、それらが世界のリスク市場およびグローバルベンチマークであるS&P 500にどのような意味を持つのかを簡潔に整理する。

日本の銀行および保険セクターは、世界でも最大級かつ最も重要な部門の一つである。2024年時点で、日本の銀行は約17兆米ドルの総金融資産を保有しており、主要行には三菱UFJ銀行、三井住友銀行、みずほ銀行が含まれる。日本の保険市場は米国に次いで世界第2位であり、2024年末時点の保険料収入は約3,630億米ドルに達している。同セクターは2兆米ドル超の資産を保有し、世界市場シェアの約5%を占めている。

日本の金融機関は、特に米国債の最大級の海外保有者の一つとして、世界市場において極めて重要な役割を果たしている。2025年3月時点で、日本の米国債保有額は1兆1,380億米ドルに達しており、日本生命保険はかつて単一で最大の米国債保有者であった。

日本国債(JGB)の利回りは、グローバル市場においてますます重要性を増している。日本の10年国債利回りは2025年12月に2.09%に達し、1999年2月以来の高水準となった。また30年債利回りは3.43%まで上昇し、直近では40年債利回りが4.20%を突破している。利回りが急上昇する中、日本の投資家は、より高い国内利回りを背景に、米国債(および他の海外市場)から資金を引き揚げ、日本国債へ再投資する可能性が高まっている。

これは、よく知られたキャリートレード現象の一部である。日本の金利が低位にとどまり、円が弱い、あるいは安定している局面では、投資家は円を借りて(売却して)世界の高利回り資産に投資し、USD/JPYを押し上げる。しかし、円が急速に上昇すると、レバレッジをかけたキャリートレードのポジションは急速に巻き戻され、投資家はリスク資産を売却し、円を買い戻してポジションを解消することを余儀なくされる。2024年8月のキャリートレード解消局面では、日経平均株価が12.4%急落し、世界的な株式売りを引き起こし、S&P 500は9.6%下落した。

これらの相互関係は極めて深い。JGB利回り、金利差、政治的介入によって左右される円相場の変動は、キャリートレードおよび日本から米国・世界市場への資本フローにおいて中心的な役割を果たしており、世界の資産価格に連鎖的な影響を及ぼす可能性を秘めている。

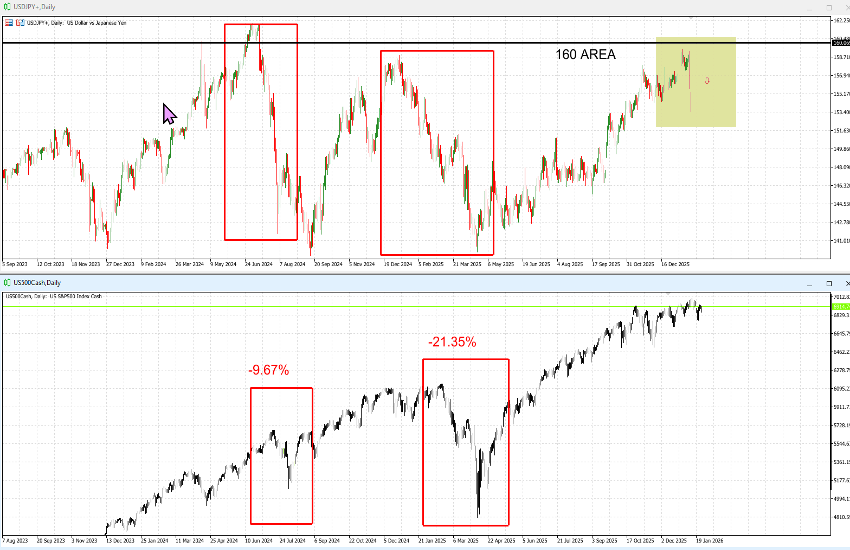

チャート

ここで提示しているのは、厳密には古典的な「テクニカル分析」ではなく、USD/JPYとUS500の関係性をMT5上で横並びに重ねて可視化したチャートである。財務省による介入をきっかけとしたUSD/JPYの下落局面が、US500(ひいては世界のリスク市場全体)の下落に先行、あるいは同時に発生していることが明確に確認できる。

US500とUSD/JPYの関係(2023年~現在)

2024年には、円高が米国株式市場のベンチマーク指数の9.67%下落と同時に起こり、2025年初頭にはこの下落率が21.35%に達した(このケースでは、関税発表の影響も少なくとも表面的には寄与している)。常に同じ結果になるわけではなく、2023年の介入時には市場は上昇を続けた。しかし、現在の環境は、USD/JPYが150ではなく160に近い水準にある点を含め、直近2回の局面により近く、日本の金利環境も当時より一段と厳しく、金利水準は大幅に高い。

トレーディングは確実性ではなく確率の評価に基づく行為である。それでもなお、一見取るに足らないように見える細部を注意深く観察することが不可欠である。なぜなら、それらは重要性を持たないうちは目立たないが、いったん重要性を帯びた瞬間に、市場全体を動かす要因となり得るからである。