GDPの好調な結果を受けて日経平均が反発

昨夜発表されたデータによると、日本の2025年第4四半期のGDPは予想を上回って拡大しました。年率換算で+1.3%となり、市場予想の+1.2%および前回の+0.2%を上回る結果となりました。

この好調な結果は主に企業投資の強さによるもので、設備投資は1.3%増加(速報値の0.2%から上方修正)しました。個人消費もやや改善し、0.3%増(速報値0.1%)となりました。

政府支出は今四半期に増加が見込まれており、エネルギー補助金や堅調な賃金上昇が個人消費を支えると考えられています。

一方で、1月の家計支出は前年同月比で1.0%減と予想外の減少となりました(12月は–2.6%、市場予想は+2.4%)。この減少は主に住宅関連支出の大幅な落ち込み(–12.3%)によるものです。ただし、全体の数字は弱いものの、財・サービスへの基礎的な支出は依然として底堅く、賃金上昇も継続しており、最新データでは1月に+1.4%となっています。

最近の原油価格上昇については政府の対策により一部が吸収されています。政府はガソリン価格の安定化のため石油会社に補助金を支給しており、その結果、3月のガソリン価格の上昇は比較的緩やかなもの(+2.4%)にとどまりました。また、日本政府は本日、必要に応じて戦略石油備蓄を放出する用意があると発表しました。これは他のG7諸国と同様の対応です。

全体として、日本経済は比較的良好な状況にあり、インフレの低下と実質賃金の上昇に支えられています。すでに一部の投資家の間では、今後数か月以内、早ければ初夏頃に追加利上げが行われる可能性が議論され始めています。一方で、円は依然として非常に弱く(現在は対米ドルで約157.54)、日経平均は過去10日間の大きな調整にもかかわらず、依然として歴史的高値圏に近い水準で推移しています。

テクニカル分析

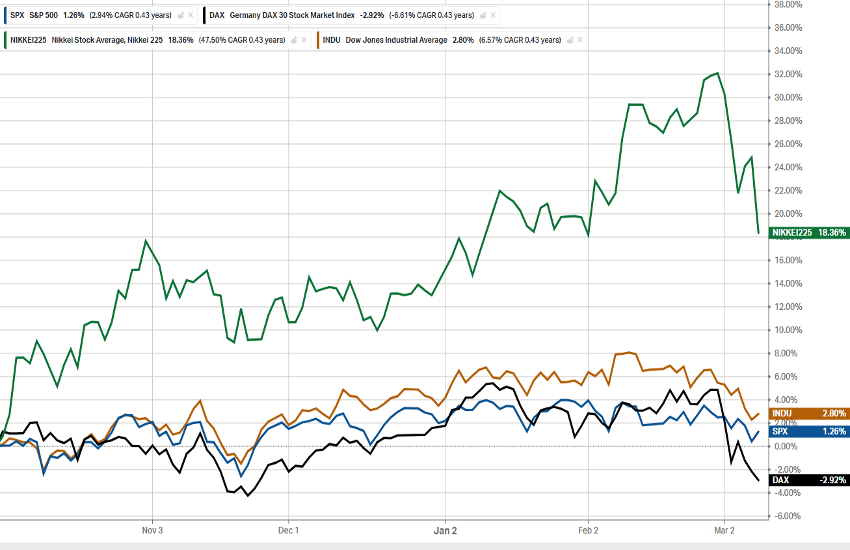

日経平均はここ数か月、米国や欧州の主要指数を明確にアウトパフォームしています。例えば10月初旬からの上昇率は+18.36%で、同じチャートに表示されている他の指数がほぼ横ばいであるのと対照的です。

直近数日の市場の混乱の中での下落は大きく、59,330から昨日の安値51,407まで約8,000ポイント下落(–13.36%)しました。しかし昨日、トランプ氏の「融和的」な発言(戦争が終結に近づいている可能性やロシア産原油輸出への圧力が一時的に緩和される可能性)を受けて指数は反発し、月曜日の寄り付きで付けた安値から6.60%上昇しました。

チャート構造は比較的整然としており、ほぼ1年前に始まった強気サイクルが依然として維持されている点はやや安心材料です。昨日朝にはトレンドラインが一時的に割り込まれましたが、その後の反発により再び回復し、現在は53,850付近で攻防が続いています。この水準とトレンドラインは今後の方向性を決定する重要なポイントとなります。

もちろん、この動きは日本株だけで決まるものではありません。前述の通り円安も影響しており、さらに米国株指数の動きが全体の方向性を決める重要な要因となっています。この点はやや懸念材料であり、多くの市場関係者は、現在形成されつつある可能性のある世界経済の状況に比べると株式市場の下落は比較的小さいのではないかと指摘しています。とはいえ、最終的に正しいのは常に価格であり、現時点では日経平均は特段の大きな懸念を示しているわけではありません。

一方でテクニカル指標はあまり強く見えません。RSIは50を下回り下降傾向、MACDヒストグラムはマイナス圏入り目前、価格は21日移動平均線を下回り、現在は50日移動平均線付近で攻防しています。

しかし、最も重要なポイントは依然として53,900付近のトレンドラインを維持できるかどうかであり、そのすぐ下には53,500付近に強いサポートが控えています。