原油供給ショック、長期的な混乱を示唆

昨日、原油価格は下落し、ブレントは2.84%安の100.21ドル、WTIは5.27%安の93.50ドルとなりました。これは数日前に指摘した通り、先週月曜日に一時パリティに達した後、WTI–ブレントスプレッドが再び約7ドルへ拡大するという見方を裏付ける動きとなりました。ただし現在の焦点は、より広範な供給構造に移っています。

今回の危機前、世界の原油市場は供給過剰の状態にありました。日量約1億600万バレルが生産される一方、需要は約1億250万〜1億300万バレルにとどまっていました。この不均衡が長期的に見て比較的低い価格水準を正当化していました。しかし、ホルムズ海峡を回避するパイプライン輸送などを考慮しても、現在最大で日量1,500万バレルの供給が遮断されており、大幅な供給不足が生じています。これらの供給は短期的に市場へ戻る可能性は低いと見られます。

継続する紛争により生産は制約を受けており、陸上の貯蔵施設も限界に近づいています。米国は、現在市場で利用できないホルムズ海峡通過タンカー向けの保険提供や海軍護衛を提案していますが、いずれもまだ実行されていません。状況の緊迫度を考慮すると、仮に楽観的に見ても護衛体制の開始は3月末以降になる可能性が高いと考えられます。

世界の供給弾力性は依然として限定的です。サウジアラビアやロシアなどの主要産油国は増産が困難な状況にあります。米国はロシア産原油に対する制裁を一部緩和し、海上輸送中の貨物が買い手に届くようにすることでアジアの精製業者を支援していますが、それでも供給増にはつながっていません。米国の生産も2026年はほぼ横ばいと見られ、2027年にようやく日量約50万バレルの増加が見込まれる程度です。

こうした供給制約を一時的に補い、昨日の価格下落要因ともなったのが、30か国以上による戦略備蓄の放出です。合計で4億バレルが市場に供給される予定で、米国だけでも戦略石油備蓄から1億7,200万バレルを放出します。しかし、日量1,500万バレルの供給不足を前提とすると、これらの備蓄は約25日分しか補えません。

さらに、最近の価格下落には2つの追加要因も寄与しました。まず、アフラマックスタンカー「Karachi」が、危機発生以降で初めてAIS信号を発信しながらホルムズ海峡を通過した非イラン籍タンカーとなり、正常化に向けた一歩と見られました。なお、この貨物は米ドルではなく人民元で決済されたと報じられています。また、米財務長官スコット・ベッセントは、イランのタンカーが海峡を通過することを容認していると発言し、「イラン船はすでに出航しており、世界への供給のためにそれを許可している」と述べました。

総じて、最近の価格調整には複数の要因があるものの、それらは一時的なものと考えられます。基本シナリオとしては、緊張状態が数週間続き、その後外交交渉を伴う低強度フェーズへ移行する可能性があります。その段階で初めて産油国が増産を検討することになりますが、これは運用上複雑で即時に実行できるものではありません。そのため、仮に楽観的な前提でも正常化は第2四半期以降になる可能性が高いと見られます。より長期化すれば、世界的な需要減少、すなわち経済減速を伴う可能性があります。

テクニカル分析

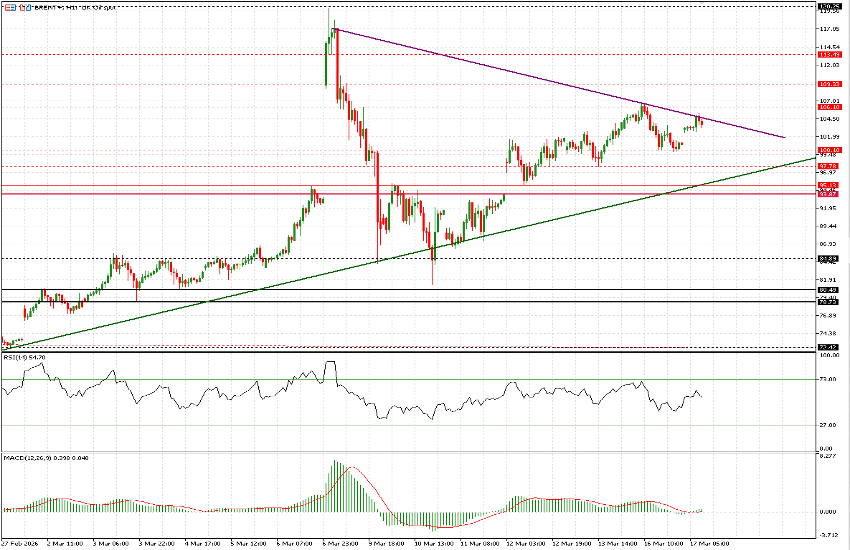

本日朝、ブレントは2.23%上昇しています。短期のエントリーポイントやリスク管理には1時間足が有効ですが、日足ではRSIが88と依然として強い買われ過ぎ水準にあります。本日のローソク足は、初動の急騰以降(3月10日〜11日を除き)バンド外で推移していたボリンジャーバンド内へ回帰を試みています。

1時間足では、2月27日からのトレンドラインが引き続き重要なサポートとして機能しています。仮に調整が入ったとしても、この水準が上昇再開前の最終防衛ラインとなる可能性があります。直近では97.80ドルから約106ドルのレンジ内での推移が続いています。

現在は104.70ドル付近の下降トレンドラインが焦点です。この水準を上抜ければ、106〜106.50ドルの突破確率が高まり、上値目標として109.30ドル、113.50ドル、最終的には120ドル付近が視野に入ります。

ただし、備蓄放出やホルムズ海峡の通航に関する期待が続く中で、数日間のレンジ相場が継続する可能性もあります。下値では102.50ドル、100.10ドル、97.80ドルを注視しています。95.15〜94ドルを下回る可能性は低いと見ています。これらの水準は離れているように見えますが、現在のボラティリティは非常に高い状況です。ニュース主導の取引は避け、明確な価格水準に基づいた戦略を維持することが重要です。